中金:美元指数或重回弱势波动区间 市场有望开启“滞后曲线”交易

时间:2026-07-03 08:50:33

下载霸财智赢APP,买卖点即市预警,炒家心水交流 >>智通财经APP获悉,中金公司发布研究报告称,美联储年内“名鹰实鸽”,沃什在今年可能落地的更可能是对银行业的去监管,以维系投资周期的景气,为AI落地提升经济效率争取时间。市场有望在加息预期达峰但美联储并未实质加息后,开启“滞后曲线”交易,即交易美联储通胀容忍度的提升,以及货币政策实际宽松环境下的经济复苏。届时,美元可能重新回到过去一年的弱势波动区间,市场风格亦有望回归。继续看好大类资产中实物资产、上游板块和科技普遍跑赢,提示坚持“国家安全”的一大主题,和“资源能源自足”与“生产力提升”两条主线,推荐处于原材料与 AI 产业链上游的国家、资产类别和行业板块。

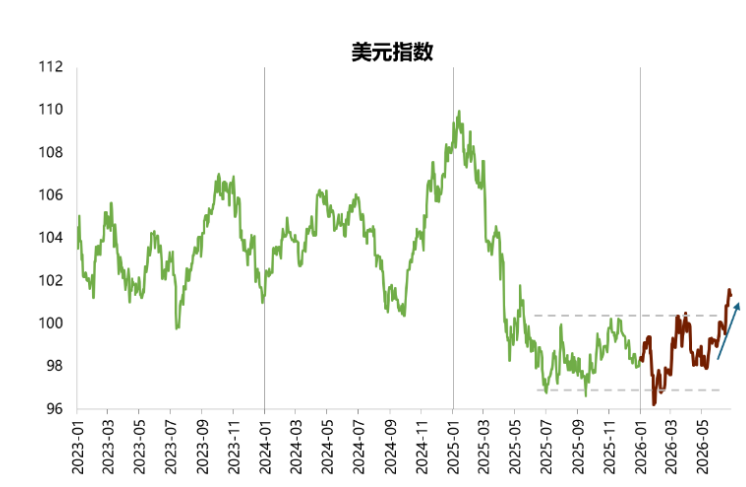

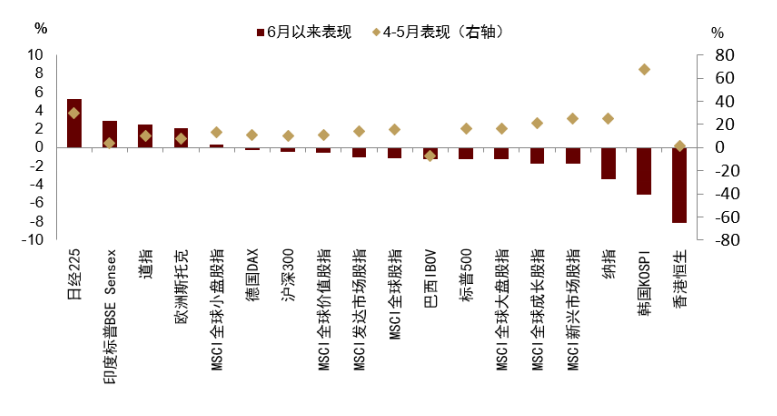

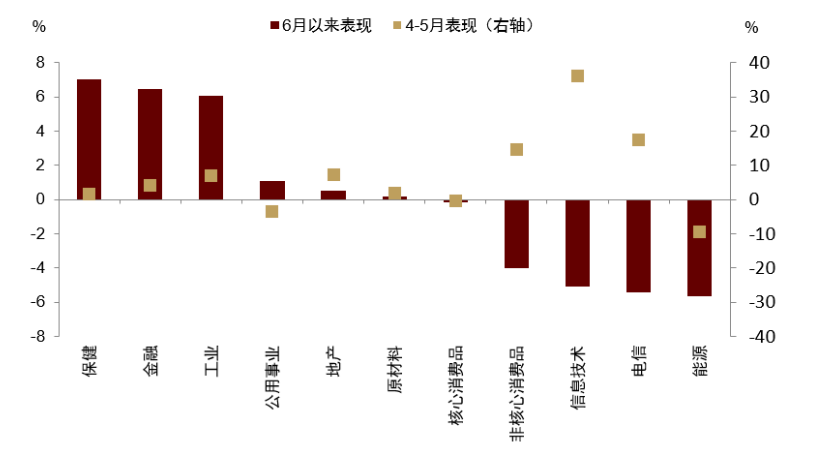

6月以来市场开启连续调整:一方面,美元指数上行突破过去一年波动区间上限(图表1);另一方面,全球资本市场中受AI景气推动和美元流动性影响较大的指数普遍回调(图表2),美股内部也出现风格调整,偏防御的板块占据上风(图表3)。这一系列调整的主要驱动力是加息预期发酵和美元流动性边际收紧。沃什在上任初期的立威过程中大概率展现出鹰派立场,但全年来看大概率不具备加息的基本面和融资环境,货币政策“名鹰实鸽”。市场或在本轮调整后开启“滞后曲线”交易,美元指数或重回弱势波动区间,实物资产、工业板块以及科技仍保持扩张潜力,并可留意金融去监管对传统周期板块的拉动作用。

图表1:美元指数突破过去一年波动区间上限

资料来源:Bloomberg,中金公司研究部

图表2:受AI景气和美元流动性影响大的市场开启调整

资料来源:Bloomberg,中金公司研究部

图表3:标普行业内部亦出现调整

资料来源:Bloomberg,中金公司研究部

流动性:从边际改善到边际收紧

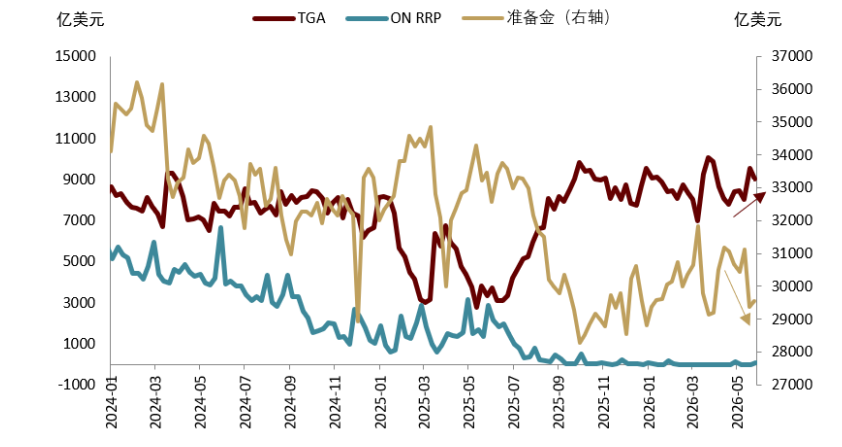

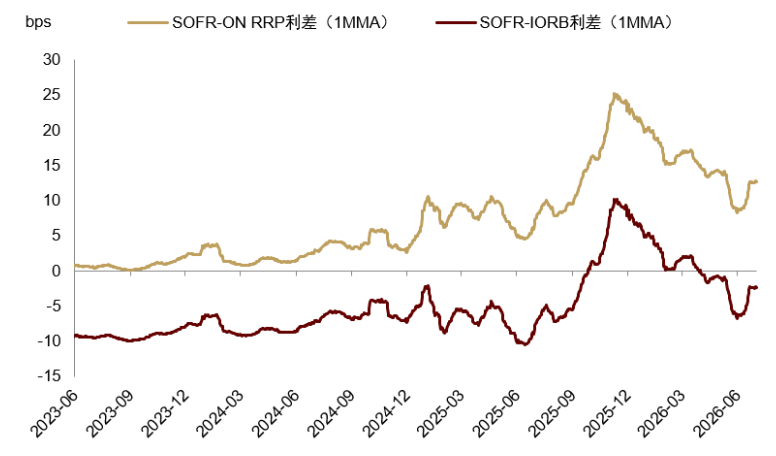

去年12月至今年5月,受美联储开启扩表(RMP)的影响,美联储狭义流动性(准备金)从底部约2.9万亿美元缓缓走高,边际上缓解了去年7月起财政发债引发的流动性紧张状况(图表4),短期市场融资压力改善,SOFR相较IORB、ON RRP等政策利率的利差下滑(图表5)。

图表4:近期财政存款抽水导致准备金大幅下降

资料来源:FRED,中金公司研究部

图表5:SOFR利差从下行转为上行

资料来源:FRED,中金公司研究部

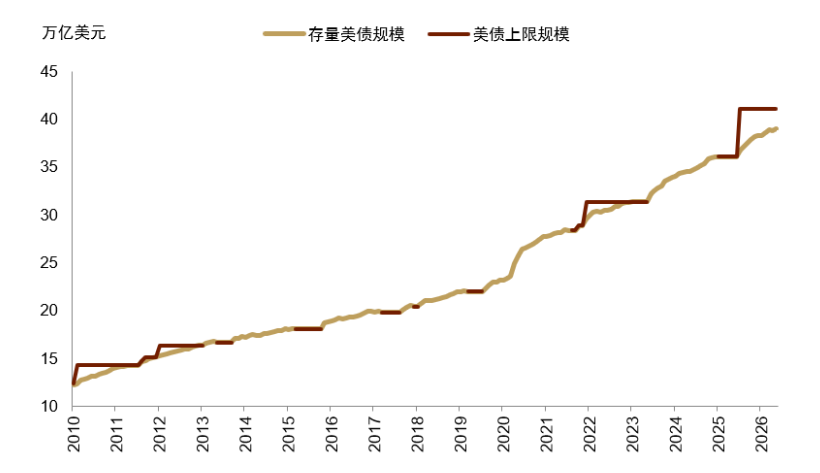

但随着融资压力改善,4月下旬起美联储扩表速度从每月400亿美元下滑至当下的每月100亿美元[1]。而财政融资的边际紧缩作用正在强化。存量美债规模在今年5月突破39万亿美元(图表6),市场预计最快明年夏季美债上限(约41万亿美元)将被触及[2]。在明年的美债上限博弈中,特朗普政府可能因为迟迟无法通过提升上限额度的法案,而背负美债违约风险。有效对冲手段是提早囤积资金,为博弈争取时间。事实上,过去几个季度,美国财政部不断上调财政一般账户(TGA)的预期规模,吸纳流动性,紧缩准备金(图表4)。扩表速度放慢和财政融资收紧流动性的双重影响下,SOFR利差的下行趋势在6月结束,融资压力再起(图表5)。这是本轮强美元和市场调整的重要背景。

图表6:美债规模快速增加,或于明年再触上限

资料来源:Haver,中金公司研究部

加息预期:从高高举起到轻轻放下

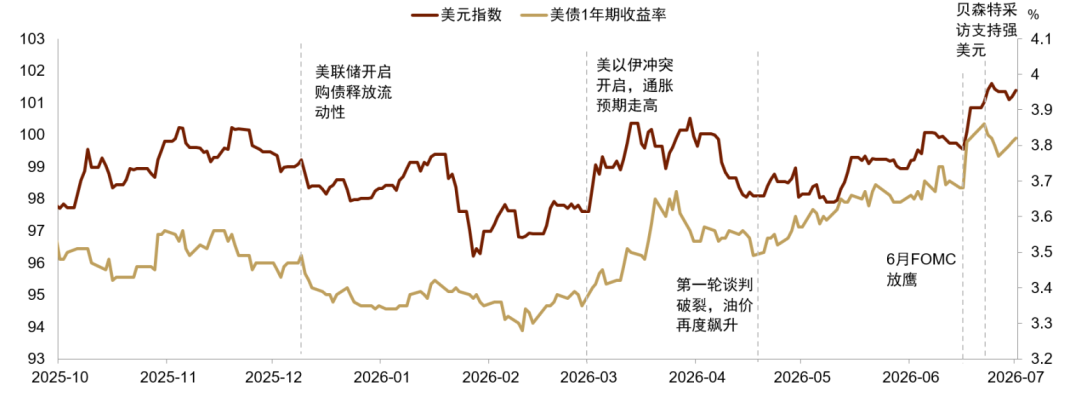

加息预期的发酵,激化了流动性趋紧的局面,导致美元指数在6月下旬快速走高,突破阻力位(图表7)。但往前看,中金公司重申,美国基本面不支持年内实际加息。中金公司预计,被高高举起的加息预期和美元指数将在未来几个月内被轻轻放下。

图表7:6月以来货币鹰派和强美元表态刺激加息预期和美元走高

资料来源:Bloomberg,中金公司研究部

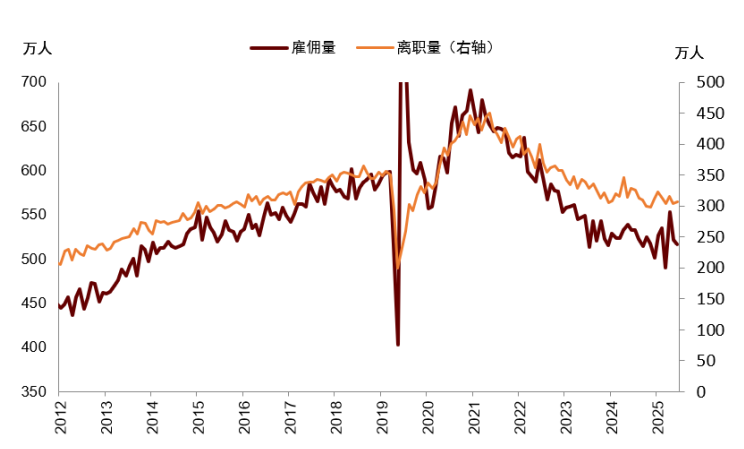

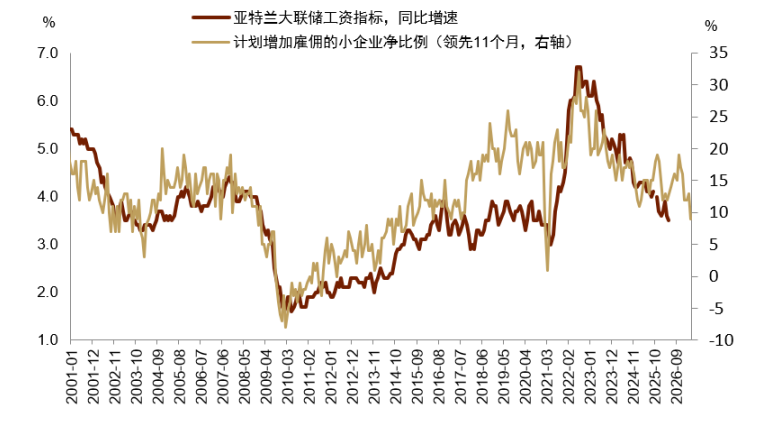

首先,基本面韧性并不稳固,K型经济下半支(消费、地产、小企业)仍然疲软,经受不起加息。美国小企业在本轮降息周期中复苏迟缓(图表8),雇佣需求疲弱,劳动力市场处在冻结状态,雇佣和离职量甚至低于疫情前水平(图表9)。5月亚特兰大联储工资增速跌至3.5%(图表10),实际工资甚至出现了下滑[3]。

图表8:小企业信心与经营状况仍处历史均值以下,复苏缓慢

资料来源:Haver,中金公司研究部

图表9:企业雇佣与离职量甚至不及疫情前

资料来源:Haver,中金公司研究部

图表10:小企业雇佣需求弱拖累工资水平

资料来源:Haver,中金公司研究部

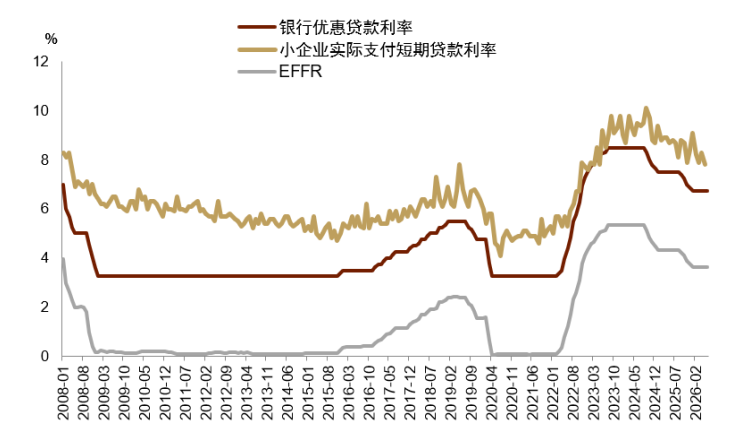

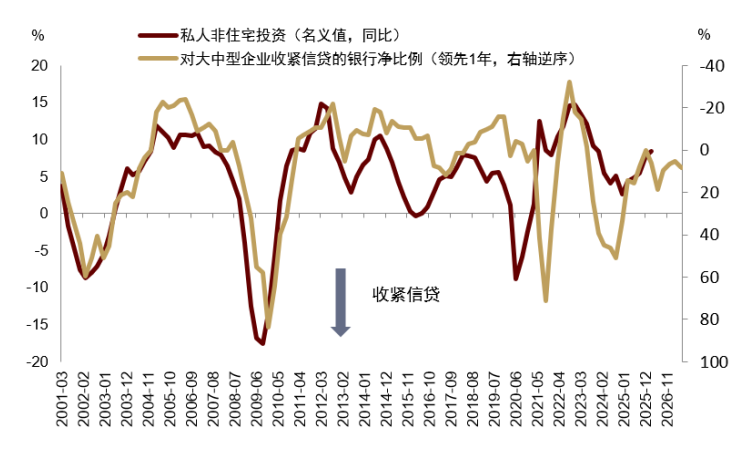

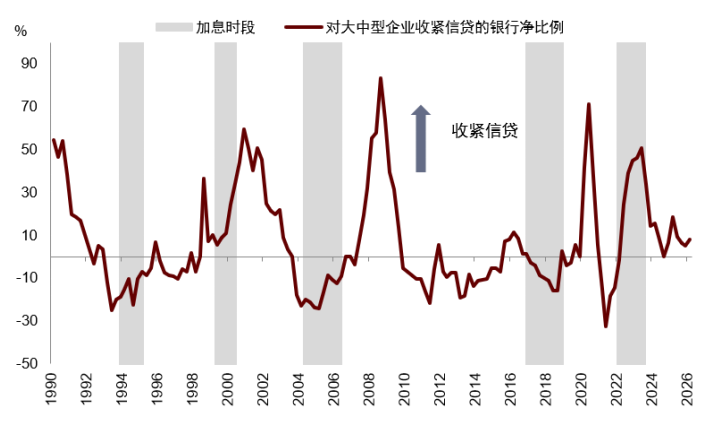

其次,当下经济运行极度依赖宽裕的融资环境。K型经济下半支,消费贷、车贷,以及小企业的融资利率均挂钩政策利率(图表11)。K型经济上半支,投资周期的上行极度依赖银行信贷宽松(图表12),而根据历史情况,一旦美联储开启加息,银行信贷周期往往由宽松走向收紧(图表13)。

图表11:小企业融资成本高企,绑定政策利率

资料来源:Haver,中金公司研究部

图表12:投资上行依赖宽松的银行业信贷

资料来源:Haver,中金公司研究部

图表13:加息往往导致银行信贷周期由松趋紧

资料来源:Haver,中金公司研究部

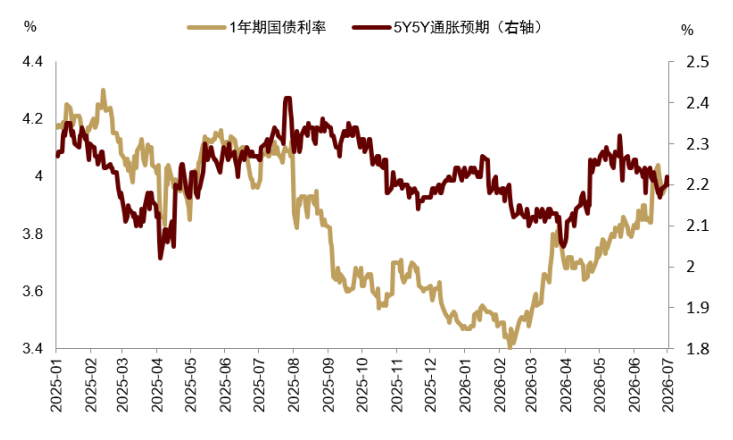

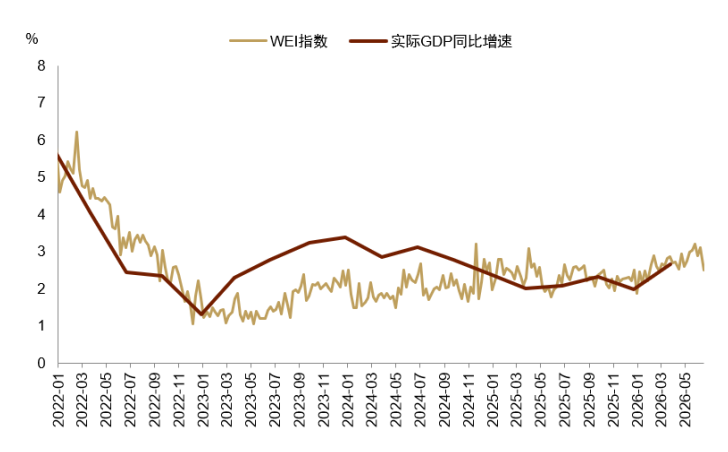

近期情况来看,随着美伊谈判推进,油价下行,通胀预期已经开始回落(图表14),沃什在7月1日的演讲中也承认了这一事实[4]。而WEI指数从6月以来的大幅下挫显示,随着美以伊冲突带来的抢定单需求回落,美国经济的实际增速或未如市场预期般强劲(图表15),Atlanta联储已将二季度GDP实际年化增速下调至了1.2%[5]。

图表14:加息预期走高的同时,通胀预期已经开始回落

资料来源:FRED,中金公司研究部

图表15:6月以来WEI大幅回落

资料来源:FRED,中金公司研究部

市场:从调整到“滞后曲线”交易

中金公司重申,美联储年内“名鹰实鸽”,沃什在今年可能落地的更可能是对银行业的去监管,以维系投资周期的景气,为AI落地提升经济效率争取时间。在通胀数据实质性回落前,加息预期或仍会发酵,沃什、贝森特等人关于重塑美联储独立性的“立威式”言论可能成为刺激市场神经的关键点,并在短期内维持强美元和刺激市场调整。

但中金公司也同时提示,市场有望在加息预期达峰但美联储并未实质加息后,开启“滞后曲线”交易,即交易美联储通胀容忍度的提升,以及货币政策实际宽松环境下的经济复苏。届时,美元可能重新回到过去一年的弱势波动区间,市场风格亦有望回归。继续看好大类资产中实物资产、上游板块和科技普遍跑赢,提示坚持“国家安全”的一大主题,和“资源能源自足”与“生产力提升”两条主线,推荐处于原材料与 AI 产业链上游的国家、资产类别和行业板块。

免责声明:本资讯不构成建议或操作邀约,市场有风险,投资需谨慎!